با توجه به ابعاد اقتصادی بلندمدت و همچنین ابعاد اجتماعی و سیاسی وقوع بحران، عدم وجود توان فنی و اجماع در سیاستگذاری و اجرا در داخل کشور برای حل وفصل چالش بانکی و لزوم استفاده از کارشناسان بینالمللی و نیز اثرگذاری گروههای ذینفع و ذینفوذ برای جلوگیری از انجام اقدامات اصلاحی، انجام اصلاحات بانکی مستلزم اجماع و واگذاری اختیارات کامل به بانک مرکزی در سطوح بالای حاکمیت است.

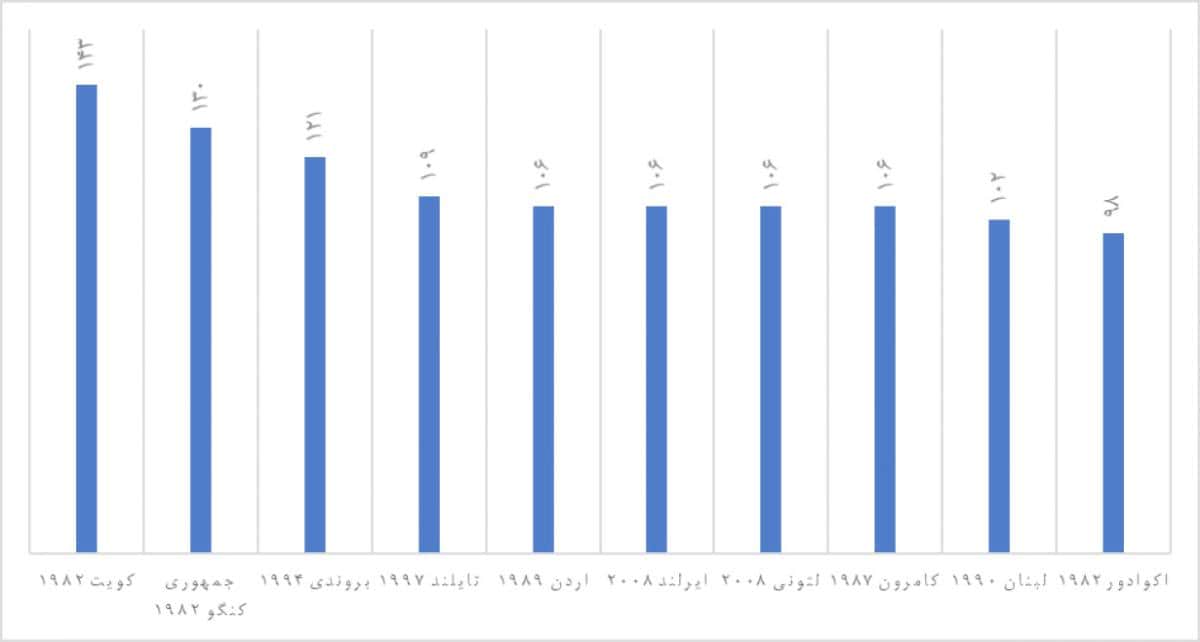

به گزارش سایت تخصصی اقتصاد کارا در حالی که کشور در دهههای گذشته در حل وفصل چالشهای اقتصادی به توفیق چندانی دست نیافته است، بیتوجهی به الزامات مورد نیاز برای اصلاح نظام بانکی خطای سیاستگذاری را افزایش خواهد داد و ممکن است با عواقب جبران ناپذیری مواجه شود. بررسی بحرانهای بانکی در سالهای 1970-2011 نشان میدهد در برخی از کشورها میزان رفاه از دست رفته1 ناشی از وقوع بحران بانکی بیش از 100 درصد نسبت به تولید ناخالص داخلی بوده است (شکل ۱ را نگاه کنید).

شکل ۱- میزان رفاه از دست رفته نسبت به تولید ناخالص داخلی در ۱۰ کشور با بیشترین آسیب از بحران بانکی در فاصله سالهای 1970-2011 (درصد)

ماخذ: Valencia and Laeven(2012)2

از این رو با توجه به شرایط فعلی و چشم انداز نامناسب از وضعیت رشد اقتصادی کشور و همچنین ابعاد بالای مطالبات معوق و داراییهای موهوم در ترازنامه شبکه بانکی، وضعیت فعلی شبکه بانکی بالاتر از هر اولویت سیاسی یا اقتصادی دیگر، باید اولویت اول نظام تصمیمگیری کشور قرار گیرد.3

سازوکارهای حاکم بر شبکه بانکی

بازتاب عدم تعادلهای مالی در نظام بانکی، رشد بالای بدهی بانکها به بانک مرکزی طی سالهای گذشته بوده است، به طوری که بدهی بانکها به بانک مرکزی در مقایسه با سایر متغیرهای اسمی اقتصاد بالاترین رشد را تجربه کرده است. در حالی که در سالهای 1381-1396، پایه پولی و نقدینگی به ترتیب 18 و 36 برابر شده، میزان بدهی بانکها به بانک مرکزی 54 برابر شده است. در بین گروههای بانکی، رشد بدهی بانکهای خصوصی به بانک مرکزی شدیدتر بوده است. بر اساس آمار در دسترس از میزان بدهی بانکهای غیردولتی و مؤسسات اعتباری غیربانکی، بدهی این گروه در بازه دهساله 1386-1396 بیش از 440 برابر شده است.

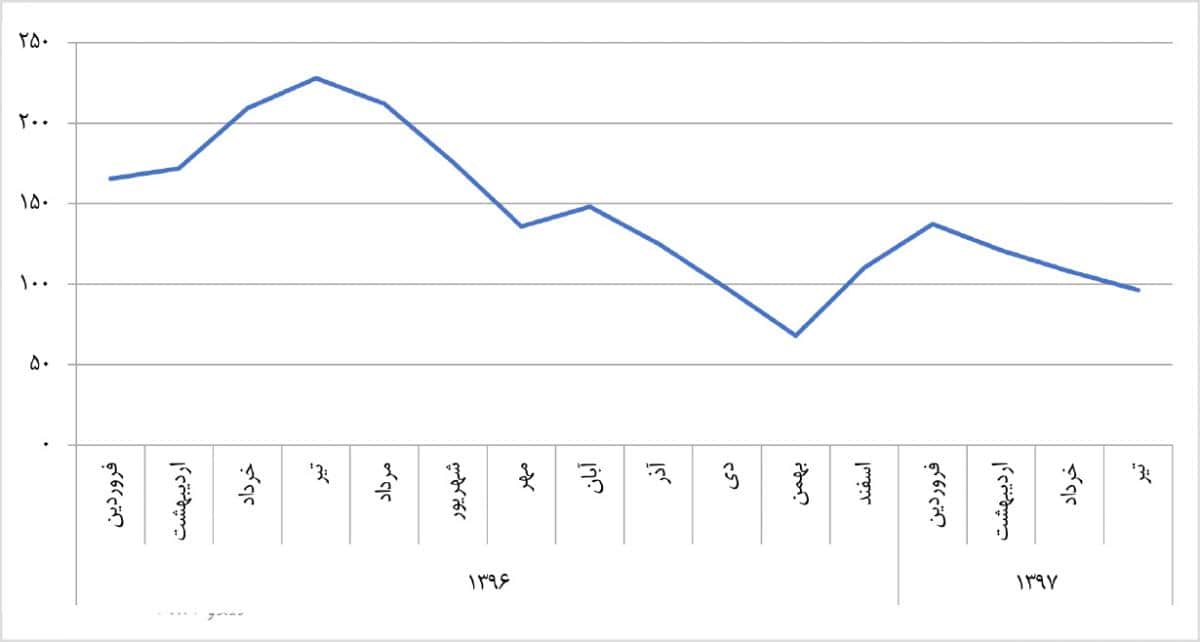

از این رو، طی سالهای گذشته، به ویژه از مقطع سالهای 1392-1396، بدهی بانکها به بانک مرکزی عامل مسلط در رشد پایه پولی و سازوکار حاکم بر مشکلات نظام بانکی، عامل اصلی در خلق نقدینگی بوده است به طوری که نقدینگی در سالهای ۱۳۹۲-۱۳۹۶ از حدود ۶۴۰ هزار میلیارد تومان به ۱۵۳۰ هزار میلیارد تومان افزایش یافته است که به معنای افزایش حدود ۹۰۰ هزار میلیارد تومانی طی چهار سال است. تقریباً تمام این افزایش در سالهای گذشته متأثر از مشکلات نظام بانکی بوده که در گروهی از بانکهای خصوصی متمرکز بوده است. رشد بدهی بانکهای خصوصی به بانک مرکزی در دو سال گذشته اگرچه روندی نزولی طی کرده است، همچنان در محدوده سه رقمی قرار دارد که میتواند با توجه به چشم انداز فعلی از اقتصاد کشور در ماههای آتی تشدید شود. شکل ۲ رشد نقطه به نقطه بدهی بانکهای غیردولتی و مؤسسات اعتباری غیربانکی را به بانک مرکزی نشان میدهد.

شکل 2- رشد نقطه به نقطه بدهی بانکهای غیردولتی و مؤسسات اعتباری غیربانکی به بانک مرکزی (درصد)

ماخذ: بانک مرکزی ایران

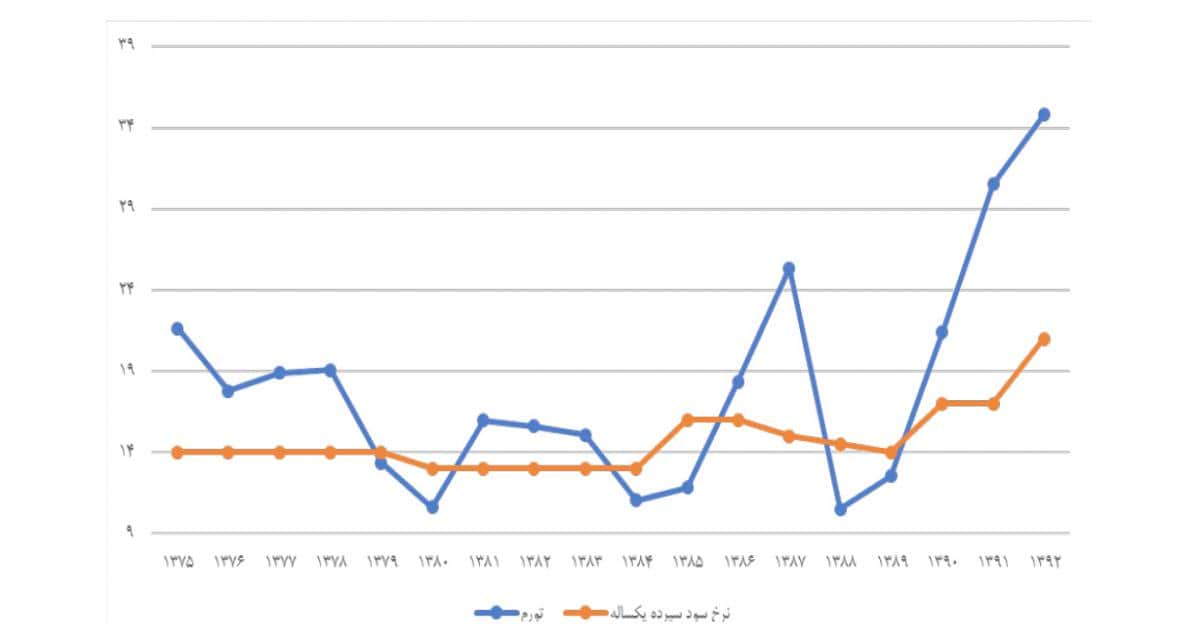

شناسایی عوامل اثرگذار بر نا ترازی شبکه بانکی برای انجام اقدامات اصلاحی ضروری است. در سالهای گذشته به دلیل افزایش نقدینگی نسبت به تولید ناخالص داخلی و همچنین پایینتر بودن نرخ سود نسبت به تورم، نهادهای مختلف اقتصادی و سیاسی انگیزه یافتهاند برای تأمین مالی هزینههای خود اعم از هزینههای اجرای پروژههای اقتصادی، پروژههای عمرانی یا حتی هزینههای جاری اقدام به تأسیس بانک کنند (به شکل ۳ نگاه کنید).

شکل 3- نرخ سود سپرده و تورم (درصد)

ماخذ: بانک مرکزی ایران

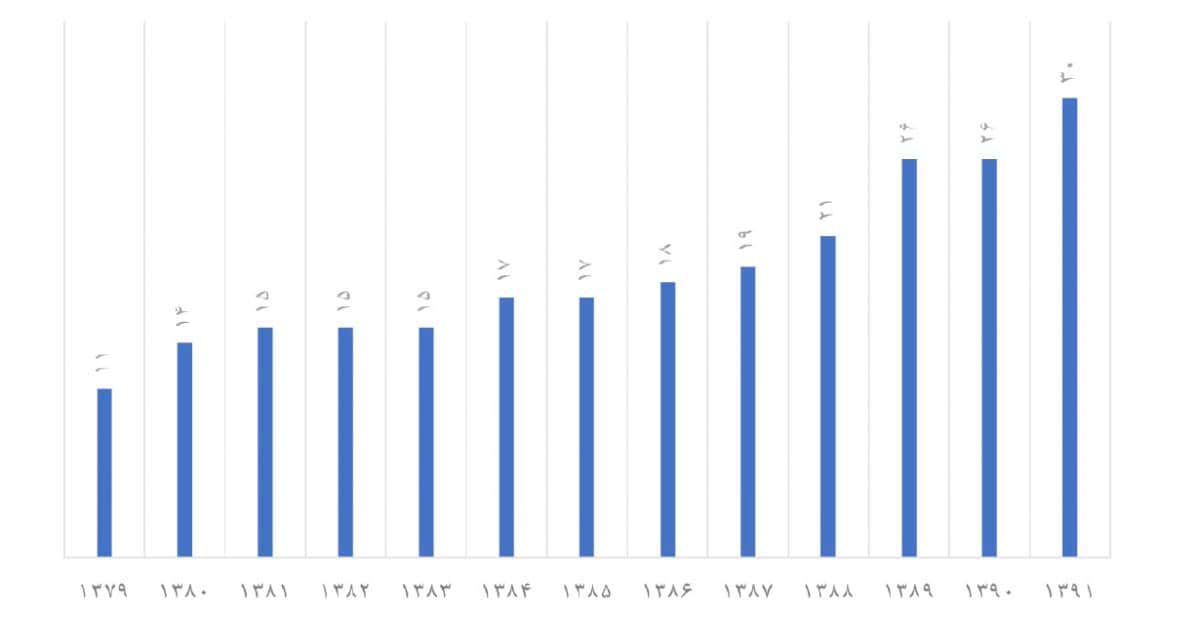

این امر سبب شد در دهه ۱۳۸۰ تعداد بانکهای کشور افزایش قابل توجهی پیدا کند. شکل ۴ تعداد بانکهای کشور را در بازه زمانی ۱۳۷۹ تا ۱۳۹۱ نشان میدهد. افزایش تعداد بانکها و بزرگتر شدن اندازه مالی اقتصاد نسبت به تولید ناخالص داخلی در حالی رخ داد که بانک مرکزی و نهاد نظارتی آن برای ایفای نقش نظارتی4 و تنظیمگری5 تجهیز نبود. همین امر سبب شد توسعه بانکداری در کشور بدون در نظر گرفتن الزامات اولیه آن رخ دهد. در حالی که بانکداری باید حداقل مبتنی بر سه رکن حسابرسی داخلی6، نظارت بر رعایت مقررات7 و مدیریت ریسک اعتباری8 باشد، بیتوجهی بانک مرکزی به شکلگیری صحیح این ارکان سبب شد نظام بانکی به عنوان موجودی پرریسک رشد کند. شرایط حاکم بر بخش حقیقی از جمله رونق بخش املاک و مستغلات موجب شد بخش مهمی از دارایی بانکها به صورت مستقیم یا غیرمستقیم9 در این بخش تعریف شود.

به علاوه به دلیل پایین بودن نرخ سود، وامدهی ارتباطی10 فعالیتی متداول و مجاز در شبکه بانکی شد به طوری که عمده بانکهای کشور به صورت شفاف یا غیرشفاف به سمت وامدهی ارتباطی سوق پیدا کردند. از سوی دیگر به دلیل پایین بودن جریمههای دیرکرد وام و وقوع شوک تحریم، نرخ بازگشت تسهیلات کاهش پیدا کرد. مجموع این عوامل سبب شد ترازنامه بانکهای کشور ضربهگیر ریسکهای مختلف اقتصادی شود و ریسکهای اقتصادی از مقیاسهای کوچک و قابل تحمل به مقیاسهای بزرگ در ابعاد بانک افزایش یابد.

این شرایط در حالی رخ داد که به دلیل عدم استفاده از استانداردهای مرسوم و مناسب گزارشدهی مالی، شناسایی وضعیت ترازنامه بانکها به صورت شفاف امکانپذیر نبود. این امر در کنار ابهام در برخی قواعد و قوانین از جمله چگونگی محاسبه وجه التزام و دیرکرد موجب شد مدیران بانکی اقدام به پوشاندن زیان حاصل از فعالیتهای بانکی از طریق ایجاد داراییهای موهوم کنند و به تدریج سهم این داراییها در ترازنامه بانکها افزایش یابد. در نتیجه، بانکهای بد که با عدم تعادل شدیدتر در ترازنامه خود مواجه بودند برای جبران کسری جریان نقدی به دلیل انباشت مطالبات معوق و داراییهای موهوم به سمت اختلال در نرخ سود و افزایش آن برای جذب سپرده بیشتر روی آورند که همین امر موجب افزایش تعهدات این بانکها و تشدید ناترازی شد و ماحصل این ناترازی در شبکه بانکی کشور خود را به صورت افزایش بدهی بانکها به بانک مرکزی در پایه پولی تخلیه کرد.

شکل 4- تعداد بانکهای کشور

ماخذ: بانک مرکزی ایران

اصلاح در نظام بانکی و چالشهای آن

با توجه به آنچه گفته شد، اصلاح نظام بانکی در درجه اول باید متمرکز بر بانکهای بد باشد که میتوانند از طریق اثرگذاری بر بازار مالی و نرخ سود باعث سرایت مشکلات به سایر بانکها شوند. کسری ترازنامه بانکها در سالهای اخیر سبب شده است بانکها از طریق اضافه برداشت اقدام به پوشش این کسری کنند. فرآیند اضافه برداشت که آخرین راهکار بانکها برای پوشش کسری در ترازنامه است در صورتی که متوقف نشود میتواند به تدریج از طریق بزرگتر شدن ابعاد ناترازی تشدید شود و همین امر فرایند اصلاح بانکها را دشوار کند. در صورتی که بانک چشماندازی از بهبود فعالیت خود نداشته باشد ممکن است به سمت بزرگتر شدن برای جلوگیری از ورشکستگی11 حرکت کند. با توجه به انگیزه این بانکها برای افزایش سپردهپذیری به دلیل جبران کسری در ترازنامه و همچنین بزرگتر شدن ترازنامه در صورت عدم انجام اقدامات اصلاحی، به نظر میرسد ابعاد بانکهای بد بزرگتر شده و همین امر باعث میشود دشواری انجام اقدامات اصلاحی بیشتر شود.

هسته سخت انجام اقدامات اصلاحی در نظام بانکی چگونگی توزیع زیان انباشت شده در سالهای گذشته بین ذینفعان مختلف است. عدم وجود منابع کافی در خصوص پوشش زیان در ترازنامه در کنار عدم همگرایی در خصوص انجام اقدامات اصلاحی سبب شده است پوشش زیان تجمیعی در ترازنامه بانکها از طریق اضافه برداشت یا سایر اشکال بدهی بانکها به بانک مرکزی (از جمله خط اعتباری یا تزریق منابع در بازار بین بانکی) و به صورت انفعالی باشد که معنای آن بازتوزیع زیان بین تمام آحاد اقتصادی است. در حالی که زیان باید بین ذینفعان اصلی از شرایط شبکه بانکی (سهامداران، دریافت کنندگان تسهیلات کلان و سپردهگذاران کلان12) توزیع شود، این زیان بین همه آحاد اقتصادی از طریق افزایش در پایه پولی و ایجاد تورم توزیع شده است.

ذینفعان اصلی در شبکه بانکی را میتوان ذیل چهار رکن، حاکمیت، سپردهگذاران کلان، سهامداران و تسهیلات گیرندگان طبقه بندی کرد (شکل ۵ را نگاه کنید). زیان حاصل شده در شبکه بانکی باید از طریق منابع این گروهها تأمین شود.

شکل ۵- ذینفعان شبکه بانکی

چگونگی توزیع زیان در بین ذینفعان مختلف شبکه بانکی مستلزم تحلیل در خصوص ویژگیهای هر یک از این ارکان است. اصلاح در نظام بانکی به دلیل آنکه منابعی از درون خود ایجاد نمیکند نسبت به سایر اصلاحات از جمله اصلاحات در بازار انرژی یا اصلاحات در نرخ ارز با دشواری بیشتری از جهت اجرا مواجه است. لذا فارغ از هر اصلاح دیگر از جمله اصلاح فرآیندها و قوانین و قواعد نظارتی، مسئله اصلی در اصلاح نظام بانکی تأمین منابع برای پوشش کسری ترازنامه بانکهاست که این تأمین منابع با توجه به ابعاد بالای ناترازی باید از طریق مشارکت تمام ذینفعان صورت پذیرد.

جمعبندی

نظام بانکی در ایران نیازمند انجام اصلاحات است. به هر میزان که اصلاحات به تعویق بیفتد ابعاد انجام اصلاحات بزرگتر میشود. اصلاحات در نظام بانکی شامل ابعاد مختلفی است. با این حال مسئله اصلی برای انجام اصلاحات چگونگی تأمین منابع برای پوشش ناترازی بانکهاست. با توجه به اینکه اصلاحات بانکی بر خلاف اصلاحات در بازار انرژی یا اصلاحات در بازار ارز منابع مالی ایجاد نمیکند، بخشی از پیشبرد اصلاحات مستلزم توزیع زیان بین ذینفعان مختلف است. این امر و هزینههای آن باعث شده است انجام اصلاحات به تعویق بیفتد و ابعاد مسائل نظام بانکی افزایش یابد.

پی نوشتها:

1. میزان رفاه از دست رفته بر اساس فاصله گرفتن تولید ناخالص داخلی از روند آن پس از وقوع بحران بانکی محاسبه شده است. بازه زمانی مورد استفاده برای محاسبه فاصله تولید ناخالص داخلی از روند آن سه ساله است.

2. Valencia, F., & Laeven, L. (2012). Systemic banking crises database: An update (IMF Working Paper No. 12/163). Washington, DC: International Monetary Fund.

3. به عنوان نمونه ای از عواقب سیاسی در وقوع بحران بانکی میتوان این موارد را بر شمرد: بحران بانکی در آرژانتین در بازه زمانی ۱۹۹۸-۲۰۰۲: برگزاری انتخابات زودهنگام و تغییر رئیس جمهور، بحران بانکی در اکوادور در بازه زمانی ۱۹۹۸-۱۹۹۹: برگزاری انتخابات زودهنگام و تغییر رئیس جمهور، بحران مالی در روسیه در سال ۱۹۹۸: تغییر نخست وزیر توسط رئیس جمهور

4. supervision

5. regulation

6. internal audit

7. compliance

8. credit risk management

9. از طریق قبول املاک و مستغلات به عنوان وثیقه

10. connected lending

11. too big to fail

12. منظور از ذینفعان گروههایی است که از شرایط موجود نظام بانکی نفع بیشتری بردهاند و از این رو باید عهده دار بخشی از زیان باشند و زیان از طریق منابع این گروهها تأمین مالی شود. سپردهگذاران خرد نیز در معنای کلی ذینفع شبکه بانکیاند، با این حال به دلیل گستردگی این سپردهگذاران از جهت تعداد و همچنین نفع کمتر این گروه از شرایط نظام بانکی در سالهای گذشته باید از آنها محافظت شود.