چشم انداز اوراق بدهی دولتی در بازار سرمایه و اثرات آن بر نرخ بهره

از راههای متداول تأمین مالی کسری بودجه دولت، انتشار اوراق بدهی است که باعث میشود دولت بتواند از محل درآمدهای آینده خود در زمان حال خرج کرده و هزینههای خود را اجرایی نماید.

در حال حاضر در ایران، سهم قابل توجهی (بیش از 30 درصد) از مخارج دولت توسط درآمدهای نفتی تأمین میشود و درآمدهای نفتی نیز در طول سالهای گذشته نوسانات زیادی را تجربه کرده و موجب ناپایداری درآمدهای دولت شده است.

کاهش درآمدهای نفتی و به وجود آمدن کسری بودجه و نبود بازار اوراق بدهی دولتی توسعه یافته به منظور جبران کاهش درآمدهای نفتی، با به وجود آوردن بی ثباتیهای مالی، موجب بیثباتیهای پولی نیز شده است. در سالهای اخیر و در پی افت قیمت جهانی نفت و کاهش صادرات نفتی به دلیل تحریمهای بینالمللی، دولت با شوک درآمدی شدیدی مواجه شده و با انباشت بدهیهای دولت، بیثباتیهای مالی و پولی نیز بیشتر شده است.

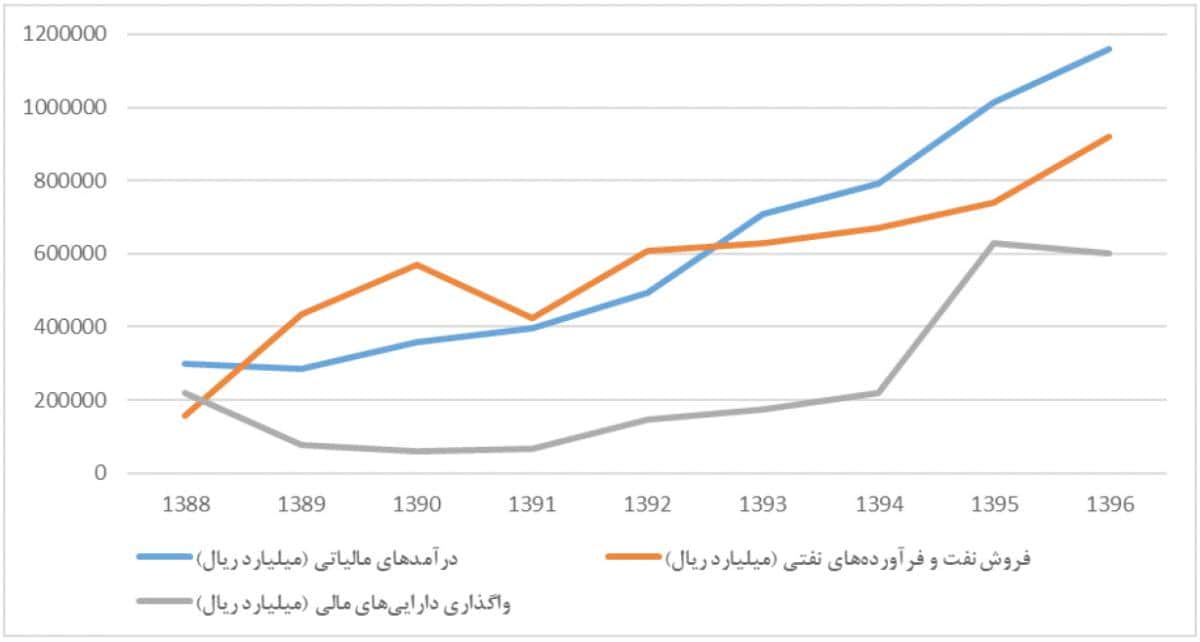

نمودار 1- روند ترکیب اجزای بودجه دولت (سالانه؛ میلیارد ریال؛ 1396- 1388)

مأخذ: بانک دادههای اقتصادی و مالی وزارت امور اقتصادی و دارایی

بیثباتیهای مالی به وجود آمده نه به تنها بانک مرکزی بلکه به شبکه بانکی و پیمانکاران بخش خصوصی نیز آسیب رسانده است. تا پیش از تصویب قانون برنامه سوم توسعه کشور، مانعی برای تأمین کسری بودجه دولت از طریق منابع بانک مرکزی وجود نداشت، ولی پس از آن، به موجب ماده 69 برنامه سوم توسعه، بند ب ماده 2 برنامه چهارم توسعه و تبصره بند ج ماده 117 قانون برنامه پنجم توسعه، تأمین کسری بودجه دولت از محل استقراض از بانک مرکزی ممنوع شده است. از سال شروع قانون برنامه سوم توسعه کشور (1379) و نبود بازار اوراق بدهی دولتی، کسری بودجه دولت به ناچار از منابع شبکه بانکی تأمین شده و بانکها نیز به دلیل عدم بازگشت این منابع از سوی دولت، به منظور جبران منابع مورد نیاز، از بانک مرکزی اضافه برداشت داشتهاند.

در چنین شرایطی ایجاد و توسعه بازار اوراق دولتی میتواند از طریق تبدیل بدهیهای دولت به اوراق بدهی، منابع مالی برای پیمانکاران طلبکار از دولت و شبکه بانکی فراهم نماید. شبکه بانکی نیز میتواند در صورت نیاز به نقدینگی در بازار بین بانکی با وثیقه قرار دادن این اوراق، منابع مالی مورد نیاز کوتاه مدت خود را با نرخهای سود پایینتر دریافت کند. همچنین، شبکه بانکی میتواند همانند پیمانکاران، اوراق دریافتی از دولت را در بازار ثانویه عرضه و نقدینگی مورد نیاز خود را تأمین کند.

با توسعه و تعمیق بازار اوراق بدهی دولتی، سهم تأمین مالی بازار محور، کسری بودجه دولت نسبت به تامین مالی بانک محور افزایش مییابد. به این ترتیب با توجه به بانک محور بودن نظام تأمین مالی در ایران، شبکه بانکی به جای تأمین مالی بخشی از کسری بودجه دولت، میتواند منابع خود را در اختیار فعالیتهای مولد بخش خصوصی قرار دهد.

تاثیر اوراق بدهی دولتی بر نرخ بهره

انتشار اوراق بدهی دولتی علاوه بر برطرف کردن مشکل اعتباری بانکها، دولت را از استقراض از بانک مرکزی و بانکها به منظور تأمین مالی کسری بودجه احتمالی بینیاز کرده و از این رو با کاهش سلطه مالی، استقلال بانک مرکزی در تصمیمگیری و اجرای سیاست پولی افزایش مییابد.

با برقرار شدن بازار اوراق بدهیِ دولتی که از نقد شوندگی و عمق کافی برخوردار است، بانک مرکزی به عنوان نهاد سیاستگذار پولی میتواند با خرید و فروش اوراق بدهی کوتاه مدت دولتی در بازار ثانویه این اوراق، به عملیات بازار باز1 به منظور مدیریت نقدینگی و تقاضای کل اقتصاد بپردازد. عملیات بازار باز، در کنار سپرده قانونی و نرخ تنزیل مجدد، یکی از ابزارهای سیاست پولی بانک مرکزی است. با استفاده از این عملیات، بانک مرکزی تلاش میکند تا با خرید و فروش اوراق بهادار دولتی نرخ بهره بازار بین بانکی را تعدیل و تصحیح نماید. از آنجا که تمام بانکها میتوانند این گروه از اوراق بهادار را بخرند یا در صورت نیاز اوراق تحت تملک خود را بدون محدودیت بفروشند، این ابزار بانک مرکزی به "بازار باز" معروف است.

امکان عملیات بازار باز، ابزار غیرمستقیم جدیدی برای اجرای سیاست پولی در اختیار بانک مرکزی قرار میدهد. این عملیات از طریق تغییر عرضه در بازار پول میتواند نرخ بهره را از طریق کریدور نرخ بهره2، به نرخ بهره هدف3 بانک مرکزی نزدیک کند. از مزیتهای عملیات بازار باز در مقایسه با تغییرات پایه پولی که به صورت متداول انجام میشود، بازگشتپذیر بودن سیاست اجرا شده است.

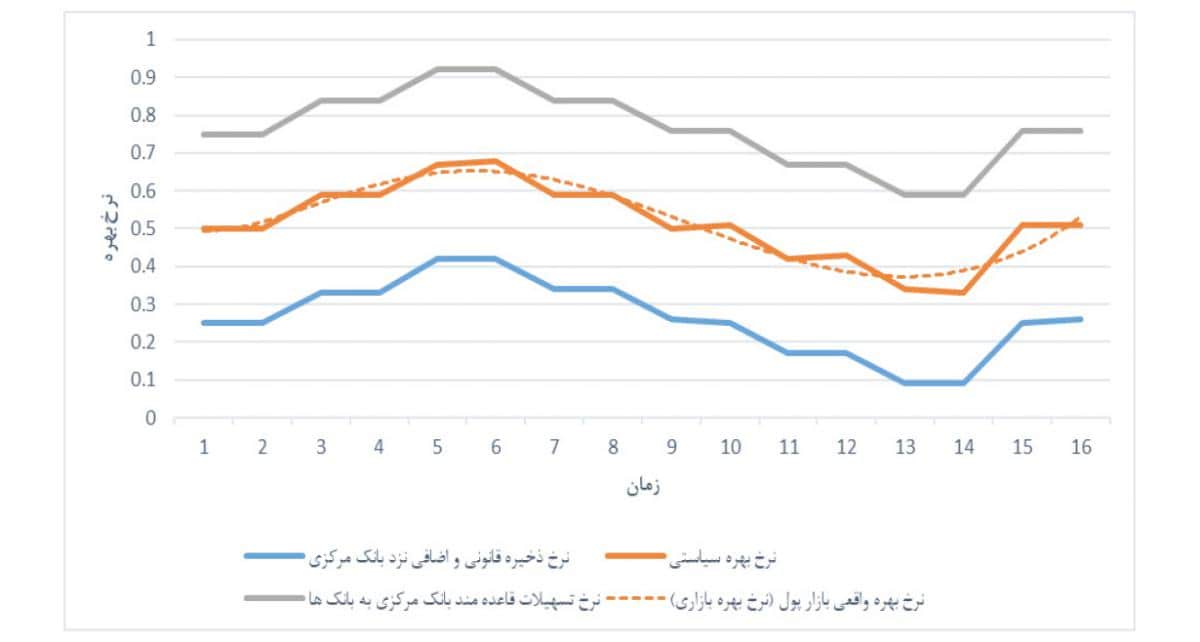

نمودار 2- شبیهسازی نحوه تعیین کف و سقف کریدور نرخ بهره سیاستی

مأخذ: بانک مرکزی ایران و محاسبات تحقییق

نحوه کار بدین صورت است که ابتدا نرخ بهره واقعی بازار پول که به آن نرخ بهره بازاری گفته میشود، توسط بانک مرکزی شناسایی میشود، سپس نرخ بهره سیاستی با توجه به نرخ بهره بازار و نیاز به وجود سیاست انقباضی یا انبساطی و با نرخی بین سقف (مانند نرخ تنزیل مجدد) و کف کریدور (مانند نرخ ذخیره) تعیین میشود.

در کشورهای توسعه یافته که معمولا بازار ثانویه ساختار یافته، به اندازه کافی بزرگ و شفاف برای معاملات اوراق بهادار دولتی (مانند بورس اوراق بهادار) دارند، معمولا بانک مرکزی با ورود در بازار ثانویه به عملیات بازار باز میپردازد. چرا که طیفی از اوراق دولتی با سررسیدهای متنوع ماهانه توسط دولت منتشر و همه روزه در بازار ثانویه معامله میشوند و بانک مرکزی میتواند عملیات بازار باز را با اوراق دولتی در هر یک از بازارهای اولیه یا ثانویه پیاده کند. اما درکشورهای ضعیفتر که معمولا فاقد چنین بازارهایی هستند، بانک مرکزی ناگزیر به انتشار مستقیم اوراق بهادار بانک مرکزی جهت سیاستگذاری پولی است. در هر دو نوع ورود بانک مرکزی، زمانی که اقتصاد به جهت عرضه کم پول با نرخ بهره بالا رو به رو است و مؤسسههای تولیدی و تجاری با کمبود نقدینگی مواجه هستند، بانک مرکزی به خرید اوراق بدهی دولتی از بازار میپردازد و به این وسیله، پایه پولی را افزایش میدهد. در نتیجه، عرضه پول افزایش یافته، نرخ بهره کاهش مییابد و به دنبال آن مشکل نقدینگی حل شده و سرمایهگذاری و رشد اقتصادی زیاد میشود. در مقابل، زمانی که اقتصاد به جهت بالا بودن حجم نقدینگی با تورم روبهروست، بانک مرکزی با فروش اوراق بدهی دولتی، به جمعآوری نقدینگی و کاهش تقاضای کل و در نتیجه پایین آمدن سطح عمومی قیمتها میپردازد.

ماهیت عملیات بازار باز همان مدیریت ذخایر بانک مرکزی در بازار پول است. حال با توجه به اینکه مهمترین ارکان بازار پول بانکها هستند، عملیات بازار باز یعنی مدیریت میزان پول موجود در بانکها. این بانکها طی عملیاتی با یکدیگر پول رد و بدل مینمایند. بانک مرکزی هم در بازار بدهی وارد شده و عرضه و تقاضای همین پول موجود در بانکها را طوری مدیریت میکند که به سمت نرخ بهره هدف یا نرخ بهره سیاستی هدایت شوند.

جمع بندی

اسناد خزانه اسلامی و اوراق بدهی دولت در همه کشورها به عنوان ابزاری ضد تورم برای تامین مالی دولت به جای استقراض از بانک مرکزی یا شبکه بانکی و با هدف پوشش کسری بودجه سالانه تعریف شده است. در عین حال انتشار و معاملات ثانویه اوراق بدهی دولت در بستر بازار سرمایه مزیتهای زیر را نیز به همراه دارد:

- انضباط بخشی مالی به پرداخت بدهیهای دولت و افزایش رتبه اعتباری دولت؛

- کشف نرخ بازدهی بدون ریسک و منحنی بازده_ سررسید؛

- تضمین نقد شوندگی اوراق در بازار سرمایه؛

- کاهش مطالبات غیر جاری بانکها ناشی از عدم پرداخت تعهدات توسط دولت؛

- کاهش ریسک نوسان قیمت و ریسک نقدینگی سبدهای اوراق بهادار بازار سرمایه.

از شروط مهم موفقیت دولت در حفظ و توسعه بازار بدهی اوراق بدهی، ایجاد اعتبار در این بازار است. اوراق بدهی دولتی به عنوان اوراق بدهی بدون ریسک تلقی میشود، چون دولت پرداخت پول و سود این اوراق را به عنوان تعهد قطعی خود میداند و به آن پایبند است. سرمایهگذاران بالقوه ترجیح میدهند اوراق بدهی دولتی را به عنوان یک دارایی امن به منظور متعادل کردن ریسک و بازده سبد دارایی خود نگهداری کنند؛ اما اگر اطمینان کافی از پرداخت سود و اصل اوراق بدهی از سوی دولت وجود نداشته باشد، نرخ بازده انتظاری این اوراق (به دلیل وجود صرف ریسک) افزایش یافته و هزینه تأمین مالی دولت افزایش مییابد.

بررسیهای آماری اسناد خزانه اسلامی در کشورمان نشان میدهد که برخلاف اسناد خزانه متعارف، این اسناد بدون ریسک نبوده و از نظر مشارکت کنندگان در بازار، این اوراق دارای ریسک نکول از سوی دولت است، به عبارتی همواره نرخ بازده انتظاری اسناد خزانه به طور معنی داری از نرخ سود سپردههای کوتاه مدت و بلند مدت بانکی بیشتر بوده است. وجود ریسک نکول این اوراق باعث میشود از منحنی ساختار زمانی نرخ سود نتوان در مورد تغییرات آتی نرخ بهره اطلاعاتی به دست آورد؛ در نتیجه بانک مرکزی نمیتواند از این اوراق برای عملیات بازار باز استفاده نماید زیرا یکی از شروط اوراق مورد استفاده توسط بانک مرکزی برای عملیات بازار باز، بدون ریسک بودن اوراق است.

پینوشتها:

1. Open Market Operation

2. Interest Rate Corridor

3. Target Rate